Interchange plus est une méthode de facturation utilisée par T360 pour vous offrir davantage de transparence et d’économies. Lorsque vous traitez une transaction, nous vous répercutons directement les frais d’interchange. À la fin du mois, nous vous facturons un taux fixe sur votre volume total traité.

Qualification d’une opération

Pour chaque transaction effectuée avec une carte de crédit, il existe des paramètres autour de l’utilisation de celle-ci.

Tarif admissible : Des transactions qui répondent à toutes les exigences de l’industrie du commerçant. Les commerçants paieront le taux d’escompte le plus bas ou le meilleur pour les transactions qualifiées.

Taux partiellement admissible : Transactions qui répondent à certaines, mais pas à toutes, les exigences spécifiques de l’industrie du commerçant. Les commerçants paieront un taux plus élevé pour les transactions partiellement qualifiées

Commercial non qualifié : Transactions par carte commerciale qui répondent à certaines, mais pas à toutes les exigences des cartes commerciales.

Tarif non admissible : Transactions qui ne répondent pas à d’autres exigences spécifiques de l’industrie du commerçant. Les commerçants paieront un taux plus élevé pour les transactions non admissibles.

Carte absente (CNP)

Le commerce électronique, ainsi que le m-commerce (commerce mobile), déclenchent une transaction sans carte. Étant donné que la carte ne peut pas être vérifiée via EMV ou que le propriétaire de l’entreprise ne peut pas vérifier le titulaire de la carte, les frais d’interchange pour les transactions CNP sont généralement plus élevés que ceux de la carte.

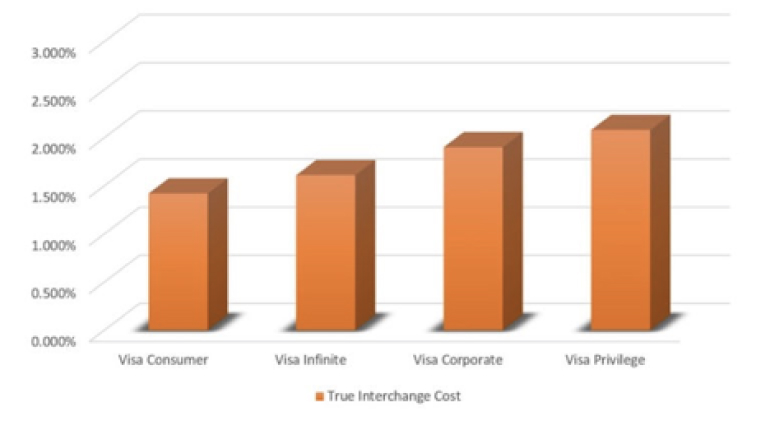

Cartes de récompense

En règle générale, les cartes de crédit avec récompenses ou « avantages » ont un taux d’interchange plus élevé. En effet, la banque émettrice a un coût supplémentaire associé à cette carte pour couvrir les récompenses ou « avantages » des titulaires de carte.

Comment comprendre vos taux d’interchange

Lorsqu’il s’agit de traiter les paiements, l’interchange est le coût sous-jacent d’une transaction par carte de crédit de Visa®, MasterCard®, American Express, Discover® Network Cards et d’autres marques de cartes. Pour chaque carte de débit ou de crédit, il existe un taux prédéterminé payé à la banque émettrice, appelé taux d’interchange ou tarification.

Pourquoi Interchange plus est meilleur ?

Dans le cadre de notre engagement envers notre commerçant « Économie et transparence »

De nombreux processeurs utilisent une tarification « échelonnée », où vous êtes facturé un taux de base « qualifié », puis des frais « non qualifiés » pour la plupart des transactions. Cela se traduit par des taux beaucoup plus élevés que nécessaire.

En contournant le coût directement pour vous et en ne facturant qu’une seule majoration, l’interchange plus la tarification vous permet de réaliser des économies importantes tout en créant un accord très transparent avec votre processeur (vous connaissez notre coût et notre marge !)

Les commissions d’interchange sont fixées par Visa et MasterCard et versées à la banque du client (banque émettrice). C’est l’orange dans les graphiques. Celles-ci varient en fonction du type de carte de crédit (consommation vs premium) et de la manière dont elle est saisie (carte présente vs saisie manuelle).

LES TRANSFORMATEURS ET LES COMMERÇANTS DE TOUTES TAILLES SONT LIÉS PAR LE MÊME ÉCHANGE

Lorsque vous parcourez les différentes méthodes de tarification ci-dessous, faites attention au bleu, il s’agit de la marge bénéficiaire du processeur. Remarquez comment cela change entre les différentes méthodes de tarification.

Interchange+ Tarification

L’échange plus la tarification est encore rare, car il a les marges les plus faibles pour un processeur. Le processeur répercute les véritables coûts Visa et MasterCard sur le commerçant et facture une seule majoration (%) en plus du volume de traitement.

Nous offrons à tous nos marchands des tarifs Interchange plus, car cela crée un accord très transparent entre nous et nos clients.

Tarification par niveau

La tarification échelonnée consiste généralement à avoir un taux « qualifié » inférieur pour certaines transactions et des taux « moyens » et « non-qualifiés » plus élevés pour d’autres.

L’inconvénient commun est que les commerçants sont attirés par un faible taux « qualifié », mais presque toutes les transactions se retrouvent dans les niveaux moyens et non qualifiés supérieurs.